学資保険は不要?外交員が教える払込免除制度と返戻率のデメリット3選

ちゅん

ちゅんのホンネ。

こんにちは、ちゅん(@Chun_danshari)です。

保険ってどれに入ればいいか分からない

保険を見直したいけどオススメは?

外交員はどんな保険に入ってるの?

このような悩みや疑問を持った方に向けた記事です。

私はFP技能士2級の資格を保有し、シニア・ライフ・コンサルタントの称号を授与されている現役保険外交員です。

今回は必要な保障について考える記事です。私は38歳、子供3人(10歳、8歳、0歳)と妻(パート勤務)の5人家族です。

今年の6月に医療保険を解約しました。理由は

医療保険は、いらない

と考えたから。その理由や考え方はこちらをご覧ください。

その上で、「こくみん共済の総合保障タイプ」加入しました。理由は

月々の掛金が1800円で死亡保障が最大1200万円だから

前提として私は医療保険ではなく、死亡保障にスポットを当てていることをご理解の上、読み進めて頂ければ幸いです。

記事の内容はこくみん共済のコールセンターや実際のパンフレットや私の実際に体験した一次情報を基に作成しました。

この記事を読めば、保険外交員が保険に入る基準を知ることができます。また他社比較の方法も解説しますので保険選びに迷うことは無くなります。

この記事を読まないと、保険外交員に勧められる高額な民間保険の中から保険を選び続けることになります。一緒に保険選びをしていきましょう。

記事の目次は次の通りです。

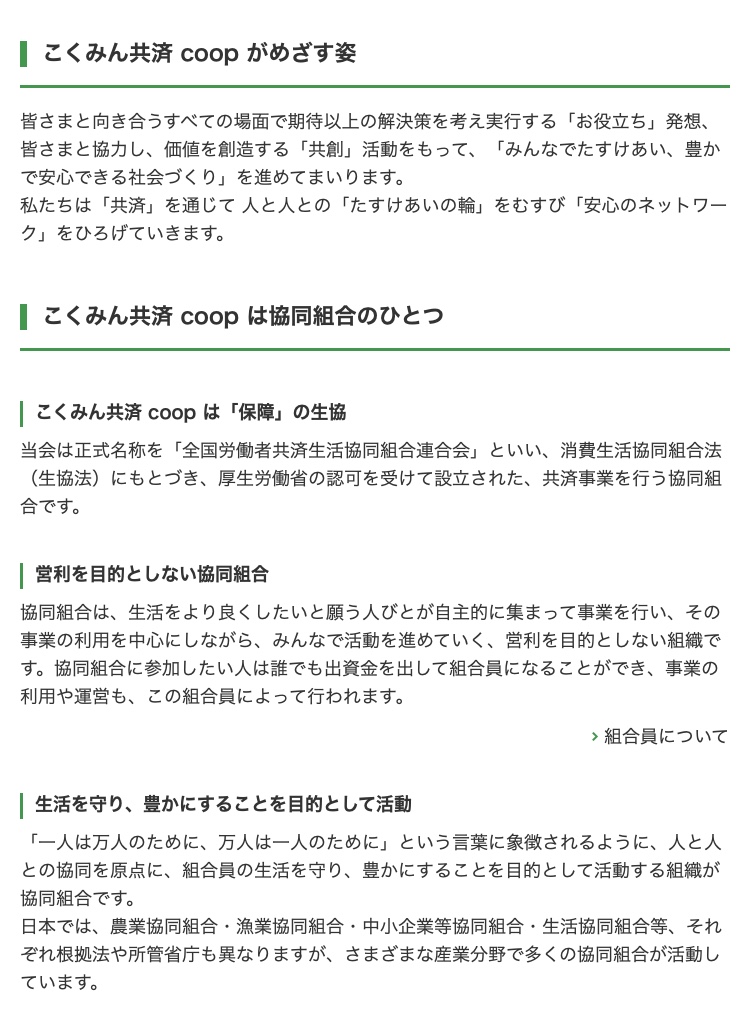

当会は、組合員の生活を守り、豊かな社会にしていくために共済事業を行っています。

共済事業とは、私たちの生活を脅かすさまざまな危険(生命の危険や住宅災害・交通事故等)に対し、組合員相互に助け合うという活動を、保険のしくみを使って確立した保障事業です。

出典:こくみん共済<全労済>「組織の概要」より

出資金を出せば組合員になれます。組合員になれば、事業の利用が可能です

出資金っていくら?そんな高いお金は出したくないなぁ

100円です

安っ!!

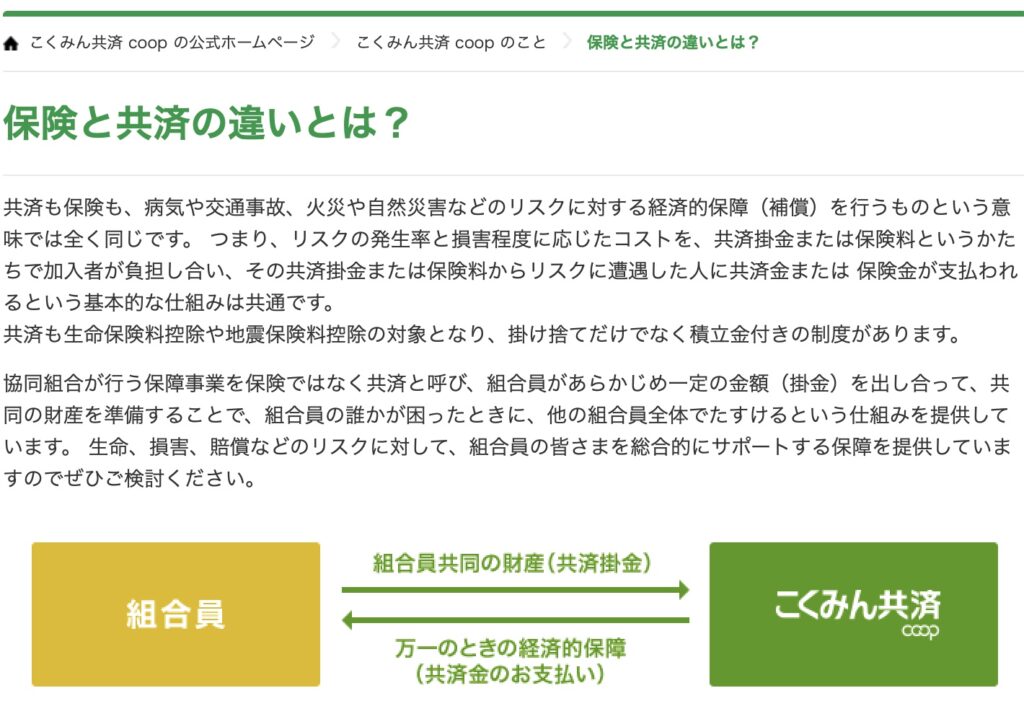

協同組合が行う保障事業を保険ではなく共済と呼び、組合員があらかじめ一定の金額(掛金)を出し合って、共同の財産を準備することで、組合員の誰かが困ったときに、他の組合員全体で助けるという仕組みを提供しています。

出典:こくみん共済<全労済>「保険と共済の違いとは」より

「保険と共済は同じ」でOKでしょう(笑)

「みんなでお金を出し合って、困った人にはお金を渡す」相互扶助の考え方が同じです。

保険と共済の契約状の主な呼び方の違いをまとめました。

| 何を | 保険では | 共済では |

|---|---|---|

| 保障のこと | 保険 | 共済 |

| お金を出す人 | 契約者 | 共済契約者 |

| 保障を受ける人 | 被保険者 | 被共済者 |

| もらうお金 | 保険金 | 共済金 |

| 払うお金 | 保険料 | 掛金 |

| 勧誘行為 | 営業・勧誘 | 普及・推進 |

両者の違いをあえて言うのなら、共済は「営利を目的としていない」組織のようです。

なんか怪しいなぁ

と思うかもしれませんが、こちらをご覧ください。

組合員及び会員に最大の奉仕をすることを目的とし、営利を目的としてその事業を行ってはならない。

出典:こくみん共済<全労済>「組織の概要」より

法律で定められているんだ!

「最大の奉仕」の考え方は、保障内容に表れています

気になる保障内容は?

総合保障タイプを見ていきましょう

こちらをご覧ください。

総合保障タイプ(2口)の死亡保障です。

1ヵ月の掛金は1800円です。掛金は一定です。

出典:こくみん共済<全労済>「総合保障タイプ|入院・死亡・重度障がいに備える保障」

2口ってどういうこと?

1口(月の掛金900円)から加入できます。今回は2口の紹介です

私がメインに必要としている死亡保障について解説します。

出典:こくみん共済<全労済>「総合保障タイプ|入院・死亡・重度障がいに備える保障」

要因により400万円〜最大1200万円の死亡保障は大きいです。

病気等は400万円、不慮の事故等は800万円、交通事故は1200万円です。

重度障害ってどんな状態?

将来においても回復が困難と見込まれる身体的、精神的な状態のことです

その状態に合わせた障害等級になった場合、その等級に合わせた共済金が受け取れる。(等級表は契約時に送付される)

出典:こくみん共済<全労済>「総合保障タイプ|入院・死亡・重度障がいに備える保障」

交通事故、病気とか原因によってもらえる金額が変わるってこと?

そうです。その他、交通事故での通院は1日1000円もらえます

通院でお金がもらえるのは安心

私が思ったメリットをまとめると

✅保険料と保障が一律

✅担当者と会わないでも加入できる

✅保険外交員の牽制になる

順番に説明していきます。

保障内容どんなだっけ?

となってもネットで調べればすぐに分かります。

WEBで加入申込可能なので、担当者に会わなくてOKです。

何気にこれが1番のメリットです。

保険会社の牽制ってどういうこと?

銀行や保険会社の担当者から保険を勧誘されることもあるでしょう。その時は

「こくみん共済に加入しています!」

と自信をもって言えば、大抵の担当者はしつこく勧誘をしてこないはず。

それはどうして?

民間の保険商品では、こくみん共済の保障内容に勝てないからです

デメリットについてもまとめました。

✅クレジットカード払いは非対応

✅一生涯の保障ではない

✅60歳になると保障が改悪される

毎月の掛金は口座引き落とし。クレカ払いは非対応です。

終身保険じゃないってこと?

そういうことです。

これが1番大きいデメリットです。

85歳に保障がなくなるし、

60歳以降になると保障内容がどんどん改悪されます。

保障が下がるってこと?

こちらをご覧ください。

出典:こくみん共済<全労済>「総合保障タイプ|入院・死亡・重度障がいに備える保障」

60歳になれば、保障が下がります。特に死亡保障は半分以下になります。

80歳以降になれば、もはや

なんの保障もない状態です。

私は保障が小さくなる60歳までに解約するつもりです。

死亡保障も無くなるけど大丈夫?

私が60歳になれば、1番下の子供が22歳(大学卒業の年齢)なので、死亡保障は不要です

価格.com保険で38歳男性60歳まで死亡保障①500万円②1000万円の2パターンで保険料を試算しました。

| 保険会社 | ①500万円 | ②1000万円 |

|---|---|---|

| オリックス | 1433円 | 2638円 |

| SBI生命 | 1340円 | 2430円 |

| チューリッヒ | 1525円 | 2460円 |

| ネオファースト | 1395円 | 2590円 |

| はなさく生命 | 1620円 | 3140円 |

| メットライフ | 1200円 | 2080円 |

| メディケア | 1353円 | 2457円 |

出典:価格.com保険「定期保険」をもとに表を作成

こくみん共済の死亡共済金額で比較しても、

500万円で比較したらネット保険の方が安いってことね

実は、こくみん共済には『割り戻し金』があります

割り戻し金ってなに?

割り戻し金とは、決算の結果剰余が生じた場合に、ご契約者の皆さまにお戻しするものです。

ご加入の共済やタイプ、契約期間などによって割り戻し金の有無や割戻率は異なります。

2022年実績は総合保障2口(1800円)の場合、240円/月の割り戻し金がありました。

※毎年5月末の決算で剰余が生じた場合、契約者に割り戻し金としてお戻ししています。また割り戻し金は、毎年決算の5月末時点で有効契約がある方にお戻しします。

出典:こくみん共済<全労済>「割り戻し金一覧」より

ってことは、実質1560円の掛金ってことね!

出典:こくみん共済<全労済>「総合保障タイプ|入院・死亡・重度障がいに備える保障」

私は画像の赤四角から加入手続きをしました。必要事項(名前・住所・電話番号etc)を入力すると、後日郵送で申込書類が一式届きました。

申込書類の告知書類(健康状態記入等)を同封の返信用封筒で送り返せば、保障開始日に

というメールが届きました。

もちろん担当者とは会わず。しかも、申し込みに関係する営業電話も無しでした。

(お礼電話はあっても良いような気がするが…笑)

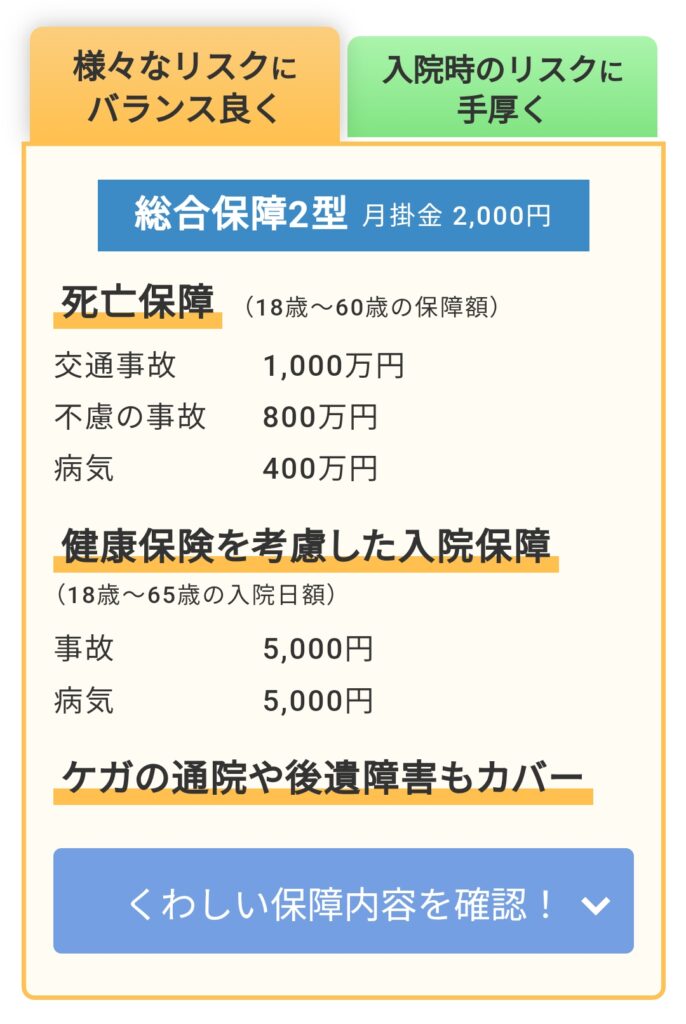

全国生活協同組合連合会(略称:全国生協連)が提供する、都道府県民共済も仕組みは似ています。運営元が違うだけで、出資金や共済・割り戻し金等の仕組みは同じ。

違うのは保障内容ぐらいです。

出典:都道府県民共済グループ「総合保障2型」

の総合保障2型(2000円)と実はめっちゃ迷いました(笑)

ですが、死亡保障が少し大きいこくみん共済に決めました。

入院時の保障を重視する方は都道府県民共済がオススメです!

こくみん共済と同様、60歳以上で保障が小さくなるが、こくみん共済ほど小さくならない点も嬉しい。

いかがでしたか?

保険外交員がどんな保障を、どんな理由で選んだかご理解できたかと思います。ぶっちゃけ迷えば、こくみん共済、都道府県民共済いずれかの総合共済に加入すれば間違いないですね。一般的な死亡保障と入院保障がセットになっています。

それでもセカンドオピニオン的に「誰かに相談したい」や「今加入してる保険を見て欲しい」と思う方は下記までお問い合わせ頂けたら、何かしらお役に立てるかもしれません。