外交員が教える!入院費や差額べッド代から考える医療保険の必要性

ちゅん

ちゅんのホンネ。

こんにちは、ちゅん(@Chun_danshari)です。

産まれた子供のために何かしてあげたいんだけど?

こどもが産まれたらやっぱり学資保険よね?

学資保険っていっぱいあってどこを選べば良いか迷うなぁ…

このような悩みや疑問を持った方に向けた記事です。

私はFP技能士2級の資格を保有し、シニア・ライフ・コンサルタントの称号を授与されている現役保険外交員です。

記事の内容は保険会社のコールセンターや他社外交員に確認した内容や私の実際に体験した一次情報を基に作成しました。

ぶっちゃけ、保険外交員の私は

学資保険は、いらない

が本音です。こちらをご覧ください。

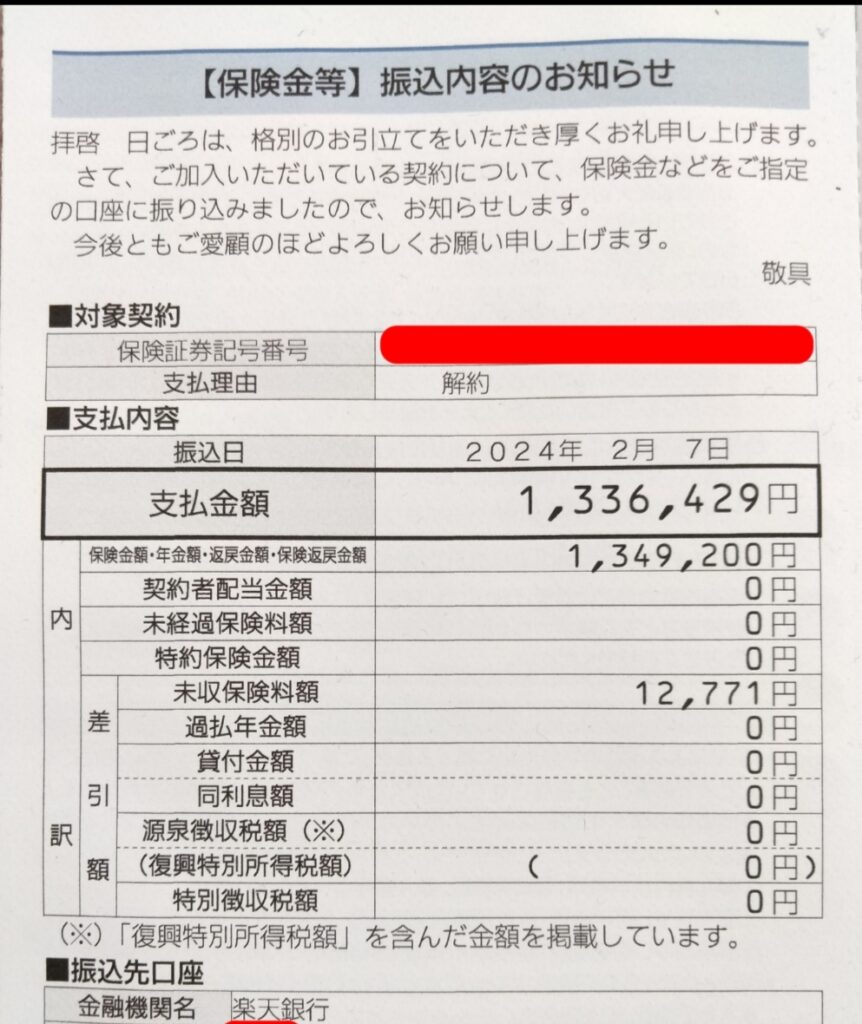

私が今年に解約し受け取った学資保険の返戻金(1,336,429円)です。

ちなみに加入9年間で払込総額1,397,337円です。

60,908円のマイナス(笑)

解約したらマイナスになるから不要

なんて事を言いたい訳ではなく、解約理由は

学資保険に隠れた『デメリット』に気づいたから。

この記事を読まないとデメリットを知らないまま学資保険に加入することになります。貯金感覚で加入すると痛い目にあうかもしれません。お子様が産まれて学資保険を検討中の方は必読の内容です。

記事の目次は次の通りです。

ママリ口コミで学資保険部門2024を受賞した学資保険5社分の口コミを集計しました。

◎返戻率が高い

◎入園入学の節目にお金がもらえる

◎万が一の保障がある

◎自分で貯金できないから助かる

◎プレゼント応募ができる

ママリ口コミ大賞2024「おすすめ 学資保険部門」

『返戻率』って何?

払う金額に対して受け取る金額の割合

『受取保険金総額÷保険料払込総額×100』で求める

超重要ワードなので例で説明すると

100万円払って、105万円の満期を受け取った場合

返戻率は『105%』

◎解約すると元本割れ

◎仕組みが複雑

◎どこを選べば良いか分からない

◎特にない

ママリ口コミ大賞2024「おすすめ 学資保険部門」

先輩ママさんは契約段階ではデメリットを感じていないようですね。

このあと、しっかり解説していきます。

加入メリットにもあった通り、学資保険には概ね『払込免除制度』があります。※保険会社により呼び方に違いがありますが、この記事では払込免除制度(以下、払込免除)で統一します

払込免除ってどんな内容?

ママリ口コミで学資保険部門2024大賞のフコク生命「みらいのつばさ」では、次のように説明があります。

出典:フコク生命の学資保険「みらいのつばさ(5年ごと配当付学資保険)」

◎以後の保険料の払込が免除される

◎祝金(一時金)、満期保険金は約束どおり受け取れる

払込免除こそ、貯金にはない学資保険最大のメリット

返戻率アップは嬉しいね!

その代わり保険料払込期間を短くする(月々の負担額が増やす)必要があります。

えっ、どういうこと?

保険料払込期間とは文字どおりではありますが、保険料を払い終えるまでの期間のこと。

保険料払込期間と返戻率の関係は次のとおりです。

| 保険料払込期間 | 返戻率 |

|---|---|

| 短い | 上がる |

| 長い | 下がる |

保険料払込期間が短くなると本当に返戻率が高くなるか、フコク生命の学資保険「みらいのつばさ」を次の条件でシミュレーションしました。

出典:フコク生命の学資保険「みらいのつばさ(かんたん保険料試算)」

シミュレーションで3種類が表示されました。

契約者や子供の年齢、受け取り保険金額が同じ場合

①保険料払込期間11歳 → 返戻率108.0%

②保険料払込期間14歳 → 返戻率105.7%

③保険料払込期間17歳 → 返戻率103.4%

やはり『払込期間が短い=返戻率が高い』ですね。

ほんとだ!でもなんでこうなるの?

保険会社側の立場になれば分かりやすいと思います。

契約者が保険料の払込みを完了すれば、保険会社は払込免除の責任を負わなくて済みます。

契約者の保険料払込期間は、保険会社の払込免除の保障期間です。

図にして説明すると、契約者の保険料払込期間が短い場合、

| 保険会社の払込免除の保障期間 | 返戻率 |

|---|---|

| 短い | 上がる |

| 長い | 下がる |

保険料の払込みが免除になるんでしょ?

はい。お金の受け取りは約束どおりです。

めっちゃ良い制度なのに何かあるの?

2点あります。

①死亡保険金ではない

②保険金は誰が受け取るのか

です。

えっ、どういうこと?

こちらをご覧ください。

今回シミュレーションしたプランの受け取るお金(祝金.満期金)の年齢と金額です。

フコク生命の学資保険「みらいのつばさ(よく選ばれるプラン例)」

もし子供が10歳の時に契約者に万が一が起これば、払込み免除になります。

12歳 → 10万円

15歳 → 10万円

18歳 → 70万円

20歳 → 10万円

22歳 → 100万円

約束どおり受け取ることができます。

お金はちゃんと受け取れるのね♪

ただし契約者に万が一が起きた時点では、死亡保険金は1円も受け取れません。

契約者をご主人にした場合、

万が一が起これば生活に困るのは『今』、でも学資保険の受け取りは『将来』

じゃあ主人に万が一があって、お金に困ったら学資保険はどうすればいいの?

(手元に資金がない場合は)解約しかありません

※貸付制度(解約金の一定の範囲内で貸付可能)の方法もありますが、利息がかかる実質借金なのでおすすめしないです。

契約者の主人でしょ?

そうです。ではご主人に万が一が起こった場合は誰が受け取ると思いますか?

妻のわたし…ですか?

実は私もそう思っていました。『保険会社により異なる』ので正解ですね

またまたママリおすすめ5社に登場してもらいます。

5社+α(アフラック)のコールセンターで確認した情報をまとめました。

| 保険会社 | 契約者に万が一、誰が受け取るか |

|---|---|

| フコク生命 | 子供(被保険者) |

| かんぽ生命 | 契約者の変更が必要 |

| ソニー生命 | 子供(被保険者) |

| JA共済 | 独自の代理請求制度あり |

| 明治安田生命 | 契約時に事前に決めておく |

| アフラック | 契約者の変更が必要 |

契約者の変更手続きが必要ってことは、妻の私ね。え?受取が子供?

そうなんです。ですが、18歳未満は未成年なので、実際は親権者が代理で手続きOK

18歳になれば子供が自分で受け取り手続きをしないといけません。

ひとり親の場合はどうなるの?

「親族や法定代理人等が行う」とのことでした。

払込免除を中心に契約者の万が一について触れましたが、被保険者である子供に万が一が起こった場合を考えていきましょう。

◎被保険者とは?

保障されている人のこと(学資保険の場合は、子供)

約束どおりの保険金を受け取れるんでしょ?

それは1社だけで他の5社は全く同じ回答でした。

被保険者の子供に万が一の時はどうなりますか?

と保険会社6社のコールセンターに確認したところ、

JA共済のみ被保険者の万が一に対して満期保険金と同額が受け取れる

※選ぶ種類によって、返戻率は100%を下回ります

とのことです。

その他の保険会社は

既払込保険料相当額をお返しして契約終了です

◎既払保険料相当額とは?

言葉どおり、それまでに払った保険料の合計額に相当する金額のことです。

なんでそんな回りくどい言葉を使うの?

コールセンターの方に

それまでに払った保険料全部が返ってくるんですか?

と聞いてみたら、

手数料等を差し引いて少なくなる可能性がございます

とのこと。被保険者の子供に万が一があっても、

それまで払った保険料分が返ってくるだけ。つまり、

被保険者の子供には一切の保障がない

と同じです。

いかがでしたか?

かなり長かったでしたが、今回は保険外交員が絶対に教えてくれないデメリットでした。学資保険はその性質上、比較的加入のハードルが低く馴染みやすい保険商品ですが、「意外と複雑」だと感じたでしょう。むしろ疲れたはず(笑)

この記事を読んでも「学資保険に加入したい」と思う方は今回のデメリット疑問を外交員にぶつけてみてください。もし、まともに回答できない外交員はダメです。担当を替えるか、いっそ保険会社を替えて下さい。メリットだけでなく、デメリットにもしっかり触れられる外交員に大切なお金を託すようにしましょうね!

それでもセカンドオピニオン的に「誰かに相談したい」や「今加入してる保険を見て欲しい」と思う方は下記までお問い合わせ頂けたら、何かしらお役に立てるかもしれません。