メルカリのクレカ『メルカード』とは?審査や年会費、使った感想!

ちゅん

ちゅんのホンネ。

こんにちは、ちゅん(@Chun_danshari)です。

iDeCoって何?

年金は当てにならないと思うんだけど?

年金って本当にもらえるの?

このような悩みや疑問を持った方に向けた記事です。

私はFP技能士2級、年金アドバイザーの資格を保有している現役保険外交員です。

今回は将来の年金について考える記事です。私は38歳、子供3人(10歳、8歳、0歳)と妻(パート勤務)の5人家族です。

今年の3月に個人年金保険を解約しました。理由は

自分の年金は自分で作る

と考えたから。

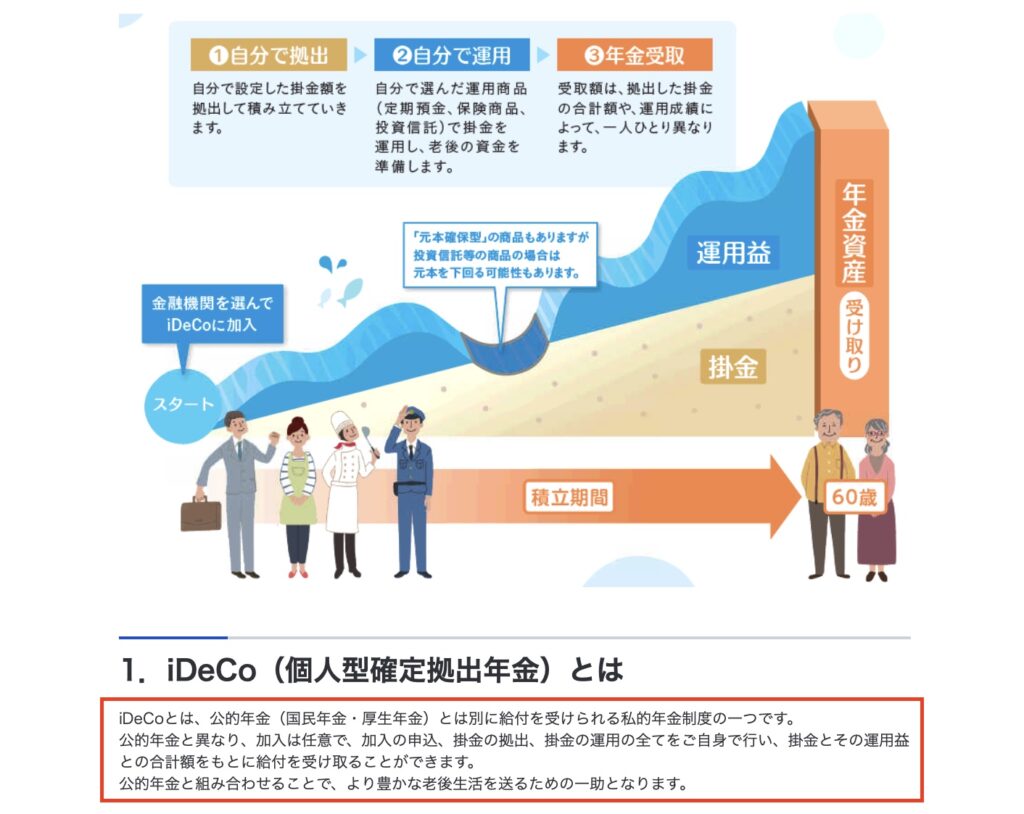

私は2020年5月から、楽天証券でiDeCo(個人型確定拠出年金)をスタートしました。

iDeCoは運用によって自分の年金を作る仕組みです。

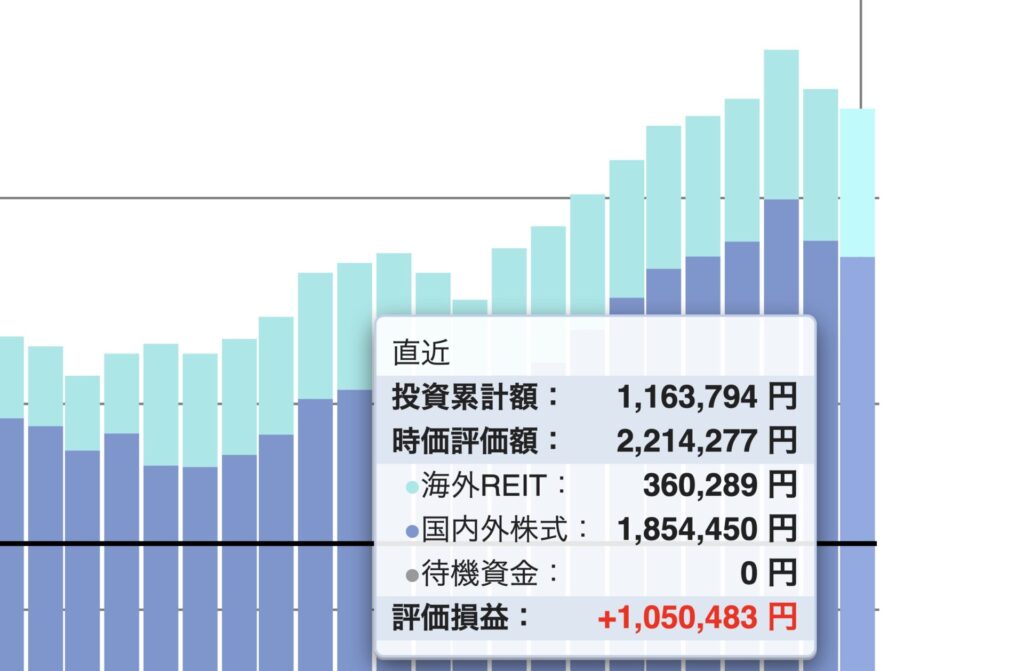

こちらが投資成績です。

時価評価額 2,214,277円

投資累計額 1,163,794円

評価損益 +1,050,483円

約220万円の年金資産を保有しています。

どうやってここまで貯めたの?

全世界経済の発展に投資したからです。

私だから出来た訳ではなく誰でもiDeCoで再現性があります。

今後「世界経済が発展していく」と思うなら年金を自分で作るのは最適解です。

この記事では、iDeCoのメリット、デメリット、それに初心者がやりがちな失敗について解説します。私もガッチリ失敗してます(笑)元お笑い芸人らしく包み隠さず、お伝えします。

この記事を読めば、iDeCoの運用について詳しくなります。今回もデメリットに焦点を当てていますので、事前に知っておきたい情報を把握することができます。私の運用先にも触れますので、よろしければご参考に!

iDeCoの加入資格があるか確認しましょう。

企業型確定拠出年金(企業型DC)に加入中の方、老齢基礎年金を受給中の方は、iDeCo加入ができない場合があります。

加入資格はiDeCo公式サイト加入希望者の方へ

『カンタン加入診断』からすぐに確認できます

まずは年金の仕組みと金額について見ていきましょう。

iDeCoの説明じゃないの?

もし年金だけで老後の生活ができるなら、

自分で年金なんて準備しなくて良いですからね(笑)

ということで、こちらをご覧ください。

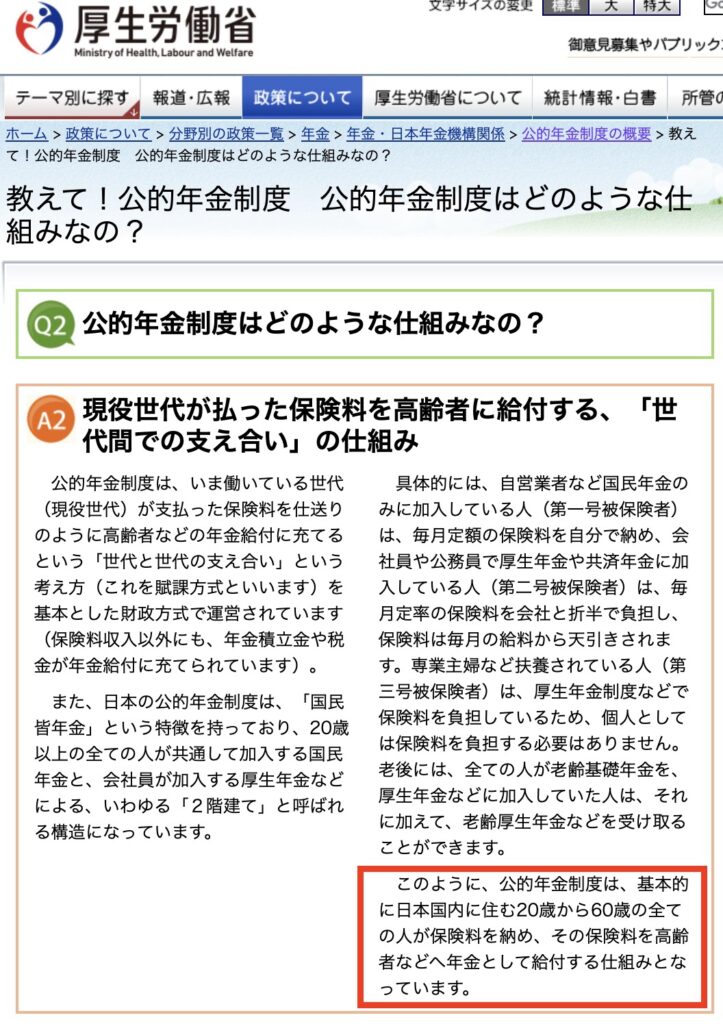

公的年金の金額はいくらなの?

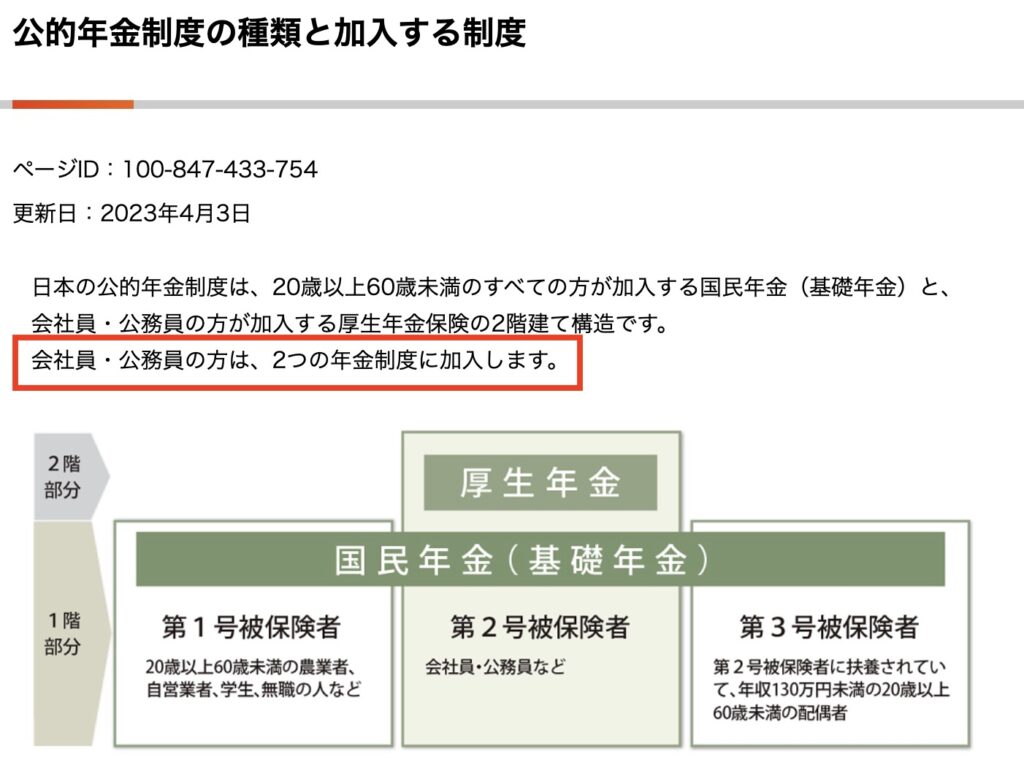

公的年金は

国民全員がもらえる『国民年金』と

会社員や公務員だけがもらえる『厚生年金』の2種類

次の章で、それぞれに分けて解説していきます。

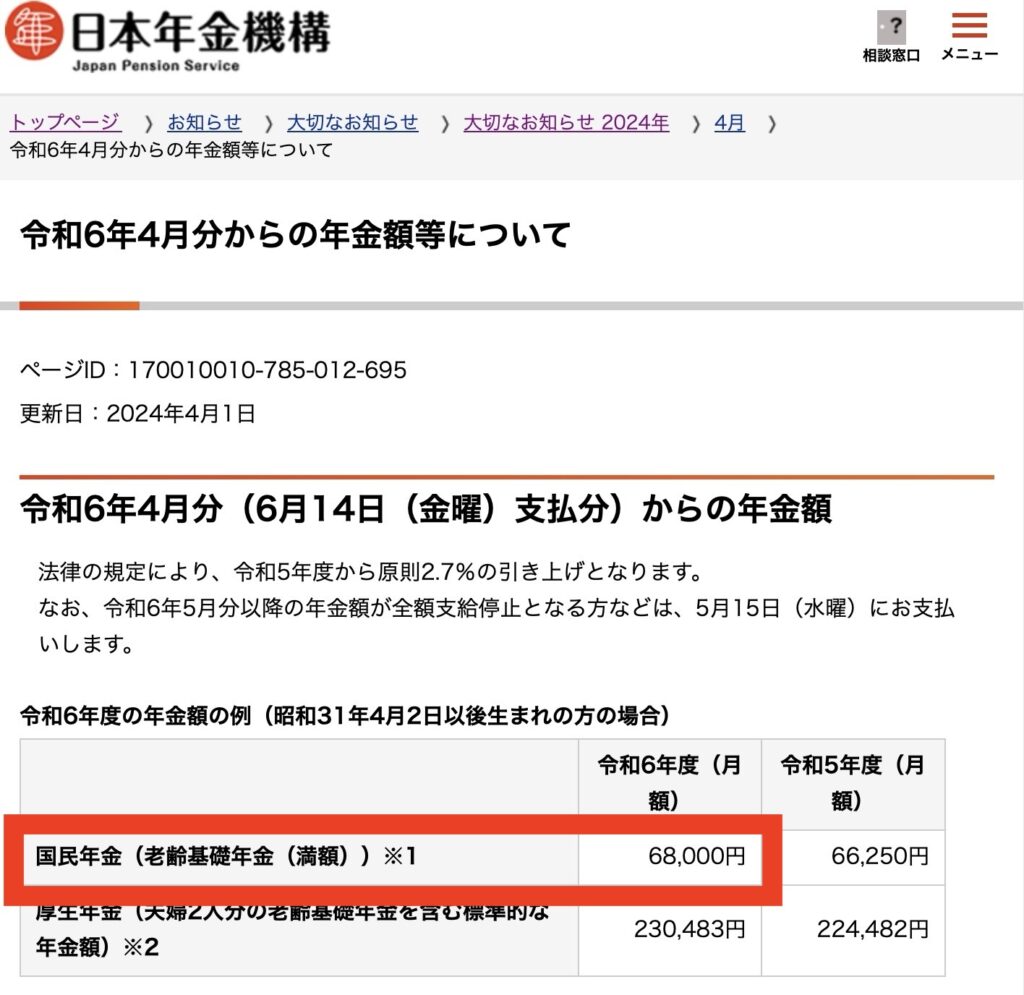

まずは国民全員がもらえる国民年金。

20歳〜60歳までの480カ月すべて国民年金保険料をきっちり納めた場合、

※令和6年度の保険料は16,980円/月

もらえる国民年金額は月68,000円です。(年間で816,000円)

保険料を払ってない場合はどうなるの?

減額されます。

月68,000円は20歳〜60歳までの480月分すべて保険料を納めた『満額』です。

続いて厚生年金は、会社員・公務員だけがもらえる年金。

国民年金に加えて厚生年金をもらえる会社員・公務員の年金は『2階建て』と呼ばれます。

もらえる厚生年金はいくら?

給料で保険料が決まるので人により、もらえる年金額が変わります。

概算でも調べる方法はないの?

厚生労働省のHPの『公的年金シミュレーター』で調べましょう。

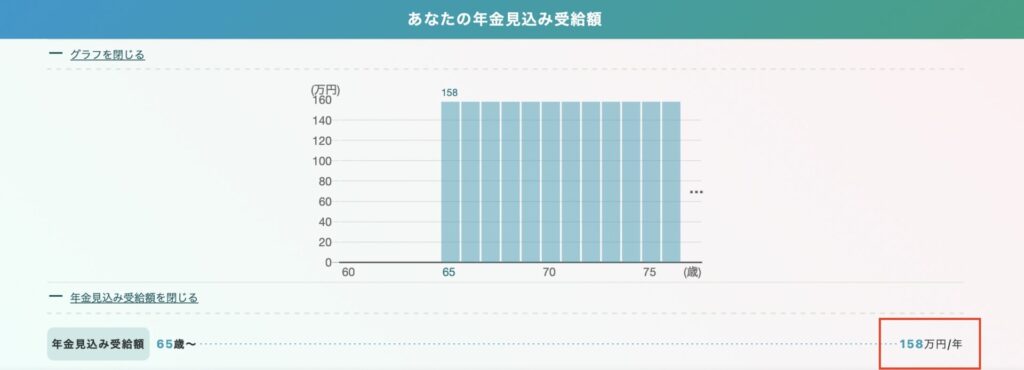

では実際に、以下の条件で試算しました。

生年月日:1986年5月27日

働き方・暮らし方:会社員・公務員(厚生年金)

期 間:22歳〜60歳(上記働き方をする期間)

年 収:400万円(上記期間中の給料が一定だと仮定)

もらえる年金は、65歳〜年間158万円でした

※国民年金81.6万円を含む

私の年金額のシミュレーションは

(国民年金)81.6万円

(厚生年金)76.4万円

合計で年間158万円の年金額を受け取ることができる。

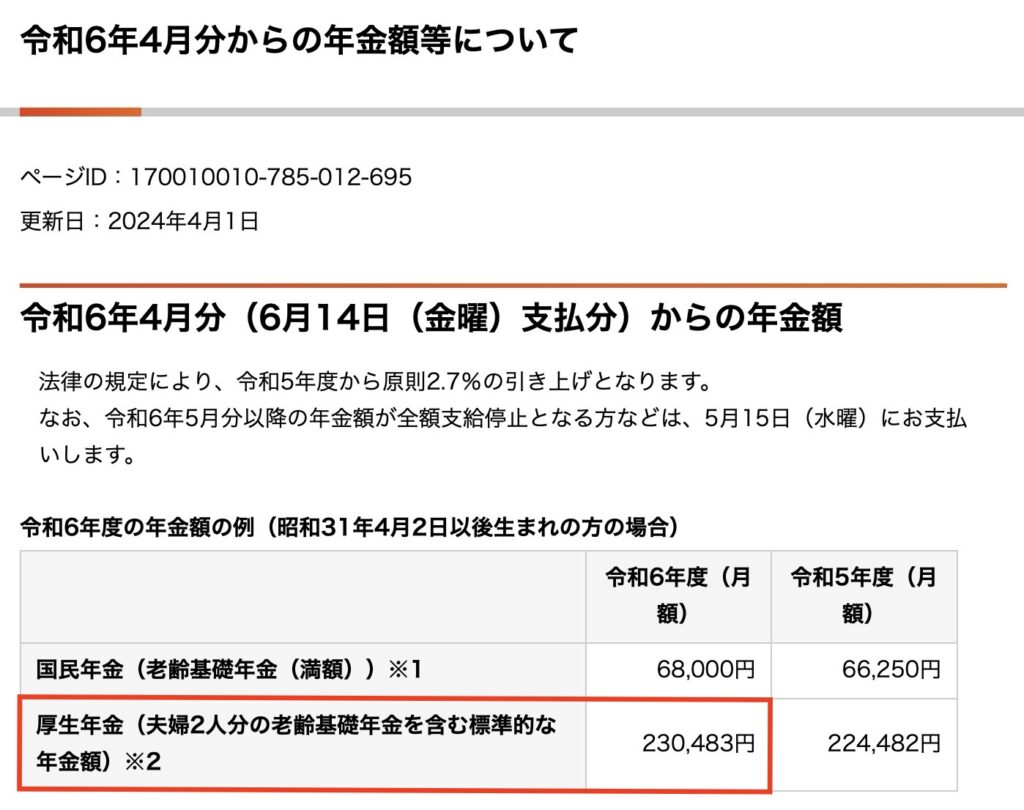

もし専業主婦(主夫)のパートナーがいる場合は、パートナー分の国民年金81.6万円を合計して、

もらえる年金額は年間約240万円

毎月20万円を生活費に充てることができます。

日本年金機構によれば、夫婦2人の標準的な年金額は月230,483円とあります。

なかなかリアルな試算でしたね(ドヤ顔)

国民年金被保険者第1号、2号、3号について

| 第1号被保険者 | 第2号被保険者 | 第3号被保険者 | |

|---|---|---|---|

| 対象者 | 農業者・自営業者、 学生・無職の方 | 会社員・公務員 | 国内に居住し、 第2号被保険者に 扶養されている配偶者 |

| 加入する 公的年金 | 国民年金 | 国民年金と厚生年金 | 国民年金 |

| 届出方法 | お住まいの市(区)役所 または町村役場へ届出 | お勤め先を通じて 事業主が届出 | 第2号被保険者の お勤め先経由で届出 |

| 保険料の 納付方法 | 自分で納付 | お勤め先を通じて納付 (給料から天引き) | 自己負担なし (第2号被保険者の加入制度が負担) |

公的年金に対して少しは理解できましたか?「将来もらえる年金で老後が安泰」という方とは、ここでお別れです(笑)

将来の年金に不安がある方は、この次からiDeCoの解説に移ります。

お待たせしました。

ここでまた会えたという事は、やはり年金や将来に対して不安があるってことですよね?

だから私もiDeCoで自分年金作りをスタートしました。

すご〜くカンタンに言えば

「運用で自分の年金を作ろうよ」ってこと!

商品の運用は金融機関のiDeCo専用口座を開設して行います

iDeCoで運用する意味って?

運用の利益は非課税です。

通常、利益に対しては約20%の税金が掛かります。

そうなんだ。ちょっと投資って怖いイメージを持ってるんだけど?

ここからは想定しうる不安や疑問に答えていきます。

◎なんで投資?

◎投資信託って?

◎本当に増えるの?

◎投資って怖くない?

◎なんで楽天証券?

意外と知られていない事ですが

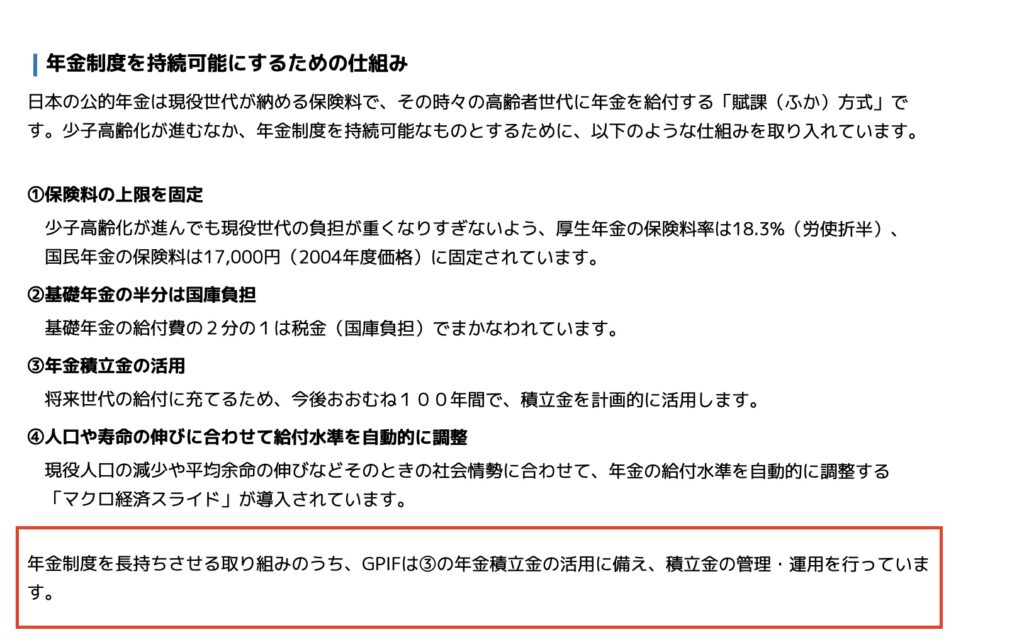

年金制度を持続可能にするため、公的年金の一部も運用を行っています。

年金も投資をしてるってこと?

2024年度第1四半期末現在で、254兆7,027億円の運用資産額です

すごい金額!!

2001年以降の累積収支は162兆7,708億円です

こちらをご覧ください。

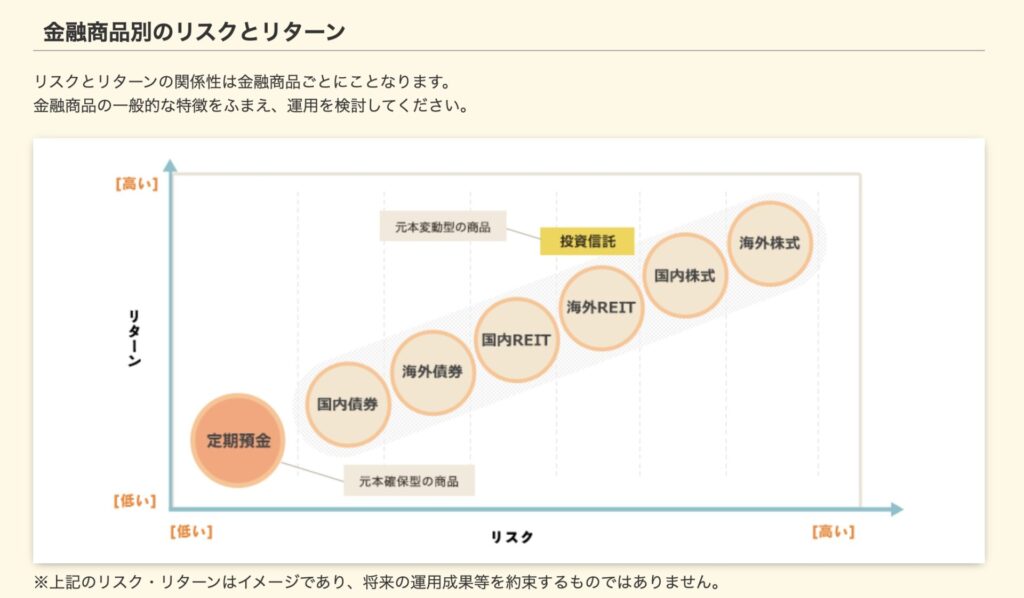

iDeCoの運用先は大きく分けて、①元本確保型②元本変動型の2種類。

①定期預金

②投資信託

投資信託って、すご〜くカンタンに言えば

運用の専門家へお金(信用)を託す投資で、『投資信託』

トヨタとかメガバンクとかに投資するんじゃないの?

その場合、投資した会社が倒産や経営不振になった時のリスクが大きいから、iDeCoでは選べないんです。

iDeCoの投資信託は何に投資するの?

日本株全体や日本を代表する225社などに、広く分散した投資をしてくれるんです。

詳しくは、図の投資信託の流れをご覧ください。

これは誰もわかりません。過去データは将来リターンの保証ではないのは確か。

ですが、私は

今後も世界経済は発展していく

と思っているから投資をしています。

年金の場合は資産が大きかったから増えたんじゃないの?

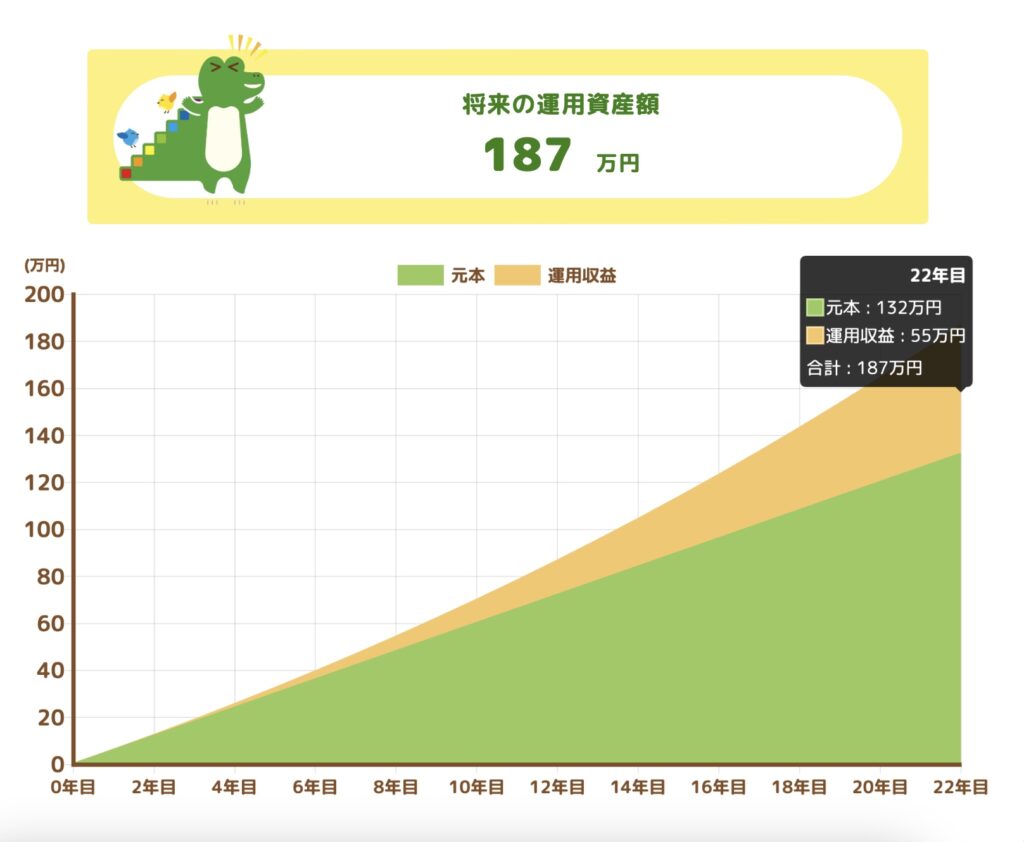

と疑問が聞こえてきたので、金融庁の積立シミュレーターで将来の資産額を計算しました。

私の年齢(38歳)で

【金 額】毎月5,000円の掛金を

【期 間】22年間

【利回り】3%のファンドに

投資をしたら、資産額はいくらにどうなるか

結果はこちらです。ジャーン!!

元本132万円に対して22年で55万円の収益込みで187万円。

元手がなくて毎月5,000円という現実的な金額でも将来の年金は作れます。

利回り3%って高い方じゃないの?

私の運用利回りは15.98%です

私の場合、めちゃくちゃiDeCoのスタート時期も良くて、この利回りですが、3%は決して高い数字ではありません。実際、GPIFの年率収益率は4.47%でした。

必ずくる質問です。この質問って、ズバリ

株価が下がったら資産が減るんじゃないの?

ってことを聞きたいんですよね。先程のシミュレーションで毎月5,000円を22年間投資していれば、ほぼ間違いなく株価暴落に直面するはず。

ですが、その暴落が将来的に富を呼ぶことになります。

???

となるでしょうから、例を出して説明しますね。

リンゴを毎月決まった日に5,000円分22年間、買うとします。

今リンゴは2,000円ですが来月から

①リンゴが上がる場合(1個2,500円)

保有するリンゴの価値➡️ 上がる

今月買えるリンゴ ➡️ 少ない🍎🍎

②リンゴが下がる場合(1個1,000円)

保有するリンゴの価値➡️ 下がる

今月買えるリンゴ ➡️ 多い🍎🍎🍎🍎🍎

この価格が22年間続きました。

では、ここで質問です。22年後に持ってるリンゴを3,000円で全部売れたら、①②どちらが資産は増えているでしょうか?

リンゴが多く買えた②!

そうです!暴落により株価が下がった分、多く買うことができます。このように、

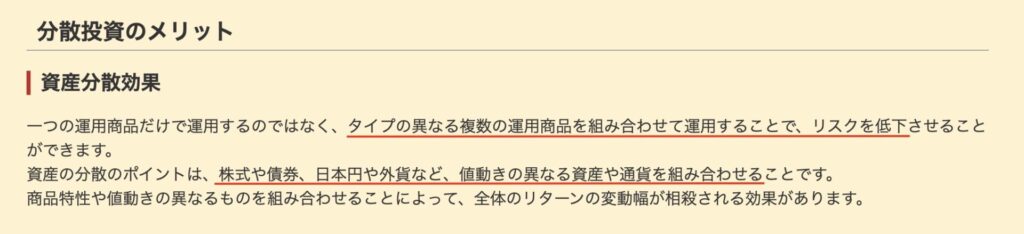

毎月決まった日に決まった金額を買い続けることを『分散投資』と呼びます。

①時間分散

②資産分散

上記の例は①時間分散ですが、②資産分散はこちらをご覧ください。

ちゅんさんのメインの運用先はどんな分散が効いてるの?

つまり、

全世界の株式に広く分散されたファンドです

投資をする上で証券会社選びは超大事

私のように、これをミスすると資産形成がだいぶ不利になります。そんな私が楽天証券を選んだ理由は、すでに楽天証券で株式投資を始めていたから、

一括管理ができる

と思ったのが1番の理由です。

では次に「なぜ株式投資を始める際に楽天証券を選んだか」ですね。

それは株式投資を始めた10年前に

クレジットカード :楽天カード

ネットショッピング:楽天市場

というように、

楽天が身近だったから。

楽天証券の口座開設は無料です。

投資をしない限りは

そして、そこから楽天証券・楽天銀行を開設し、今ではスマホまで楽天モバイルとドップリ楽天経済圏に浸かっています。

楽天カードで貯めたポイントを投資に利用できるってお得感ハンパないです。

こちらをご覧ください。

私の場合、運用益の約105万円には課税されません。本来なら約21万円の課税がされ手元に残るのは84万円です。

※84万円の課税の計算式:105万円×20.315%

非課税のパワーすご〜い!

この非課税こそ、iDeCo最大のメリットと言えるでしょう。

公式サイト上には「デメリット」という項目はなかったので

1.基本的に60歳まで引き出せない

2.手数料が掛かる

3.商品選びに迷う

順番に解説していきます。

iDeCoの1番のデメリットです。

でも実は引き出せます。

ページ下の方で小さく書いてます。条件はかなり渋いので「原則」や「基本的に」60歳まで引き出し不可なんですね。

iDeCo専用口座の開設は無料ですが、実際に掛金を出す際には手数料が掛かります。

| 支払い先 | 加入者 (掛金を拠出している方) | 運用指図者 (新たな掛金を拠出していない方) |

|---|---|---|

| 国民年金基金連合会 | 105円/月 | 0円/月 |

| 楽天証券 (運営管理手数料) | 0円 | 0円 |

| 信託銀行 | 65円/月 | 65円/月 |

| 合計 | 170円/月 | 65円/月 |

◎その他の手数料

私の場合、企業型確定拠出年金(企業型D、401k)からの移管だったので、

| 支払い先 | 移管時の手数料 |

|---|---|

| 国民年金基金連合会 | 2,829円(移管時のみ) |

が掛かりました。

そして将来の年金給付時に

| 支払い先 | 給付時の手数料 |

|---|---|

| 信託銀行 | 440円/回 |

が掛かります。公的年金のように2カ月に1度、自分(iDeCo)年金の給付をする場合

2,640円(440円×6回)

銀行ATMで時間外取引より高い手数料

年金給付時の出口戦略はiDeCo最大の課題とも言えます。

楽天証券のiDeCo口座では36種類の商品ラインアップがあります。

どうやって選べば良いの?

という方は、こちらをご覧ください。動画ではインデックスファンドの選び方を紹介しています。

インデックスファンドって何?

日経平均株価(日本)やS&P500(米国)などの指数の動きに着いていくファンドのことです。

私は、iDeCo資産の配分を

・85%を全世界の株式

・15%を海外REIT(不動産投資)

の割合で投資しています。

(選択理由)

世界経済の中心は米国だが、その他の国での経済発展の恩恵を受けたいから全世界型の株式ファンドを選択。その上で管理費用が低い(031)楽天全世界INDEXを購入。

(019)三井住友DC外国リートは値上がり率が良いので購入当初のまま放置(笑)

※2024年1月に信託報酬最安の(035)楽天オールカントリーが追加されたので資産割合変更中。

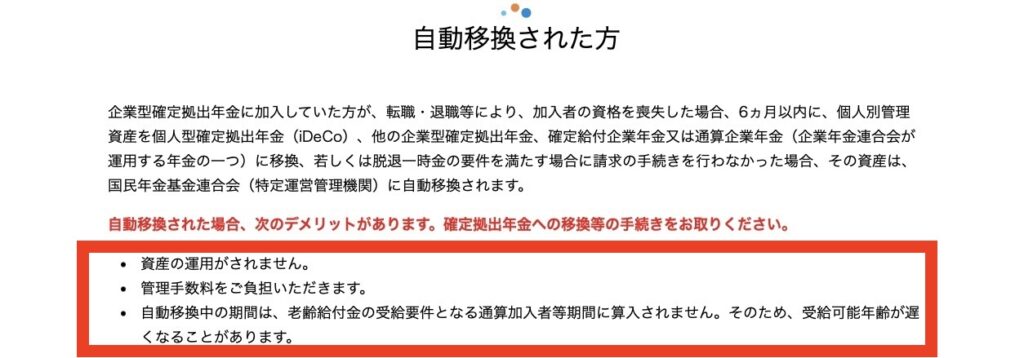

1.危うく連合会に自動移管されそうに

2.自社でiDeCo口座開設

3.暴落時に資産の売却

私は前職の会社で企業型確定拠出年金(企業型DC、401k)に加入していました。

退職(=企業型DCの加入資格が喪失)して6カ月以内に何の手続きをしない場合、

国民年金基金連合会(特定運営管理機関)に自動移管されます。

管理してくれるんでしょ?何がダメなの?

管理費用がかかるだけで、資産は減るだけです

詳しくは、こちらをご覧ください。

資産の運用がされないどころか、次のような手数料が!

「面倒だから」と後回しにしまくって、

5カ月間、資産の運用はされませんでした(機会損失)

それどころか、

その変更先のiDeCo専用口座で次の失敗が…

デメリット2「手数料が掛かる」で開設しましたが、掛金を拠出すると

運営管理手数料が楽天証券は0円でしたが、高い金融機関では500円もあります。

ここまでの振りでわかりますよね?そうです!

拠出金5,000円に毎月10%(500円)の手数料を払ってました(笑)

つまり5,000円出して、投資に回る金額は4,500円

おまけに、まともな投資商品がゼロ(笑)

1番怖いのは、その事をわからず半年ほど掛金を拠出していることです。

気がついてすぐに手数料が安いネット証券の楽天証券に変更しました。

金融機関選びに失敗し資産は少し減りました

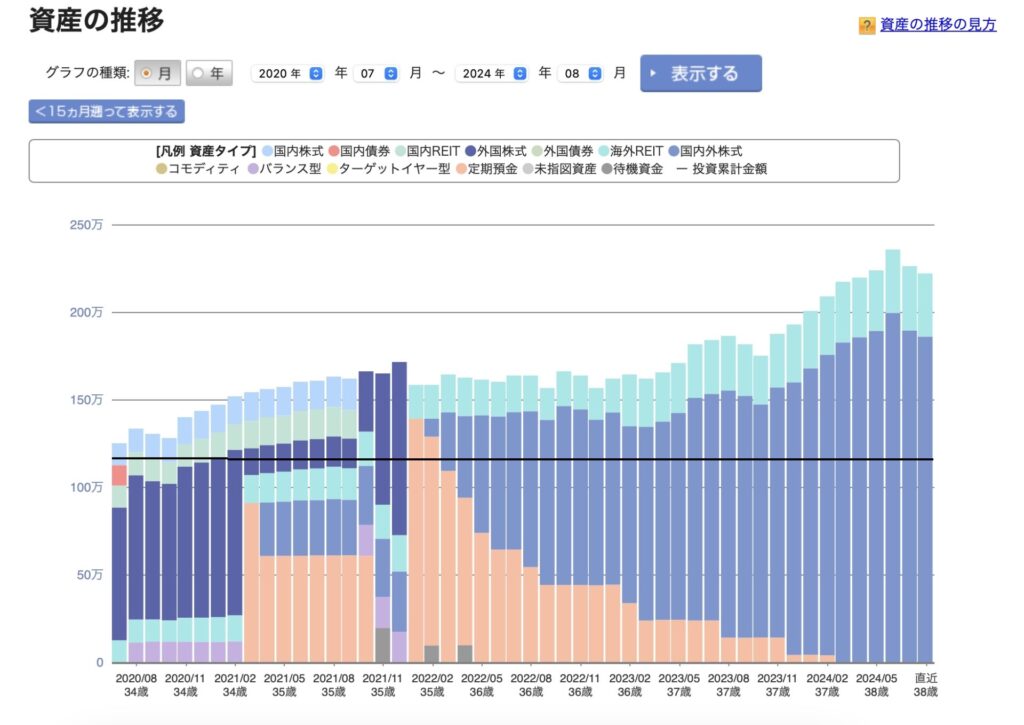

私のiDeCo資産の推移ですが、カラフルですよね?

それだけ運用先をコロコロと変更してるってことです

その手法はあまり良くないんです。

私は2020年に起きた新型コロナウイルスショックで、世界的な株価の大暴落直後の2020年5月にiDeCoをスタート。本来、めちゃくちゃ完璧なタイミングでファンドを購入したのに

2021年3月に

半分の資産を定期預金へチェンジしてます

そして翌年1月に

大部分の資産を定期預金へチェンジしてます

つまり、

株価が下がる(資産が減る)ことを恐れて資産を売却

を繰り返したが、2020年5月の運用先を変更しなければ、現時点でのiDeCo資産は今より多いはずです。

世界経済が発展すると思うなら、資産が育つのを見守ること

今回は公的年金の仕組みと金額、また自分年金のしてiDeCoの紹介をさせて頂きました。そして投資にスポットを当てメリットだけなく、デメリットやその解決法、実際に私がやった失敗談についても紹介しました。

iDeCoや投資のことなど聞きたいこと、こんな記事を書いて欲しいなど要望がありましたらお気軽にお問い合わせをお願い致します。